Курс долара фіксує річні мінімуми. Опитані банкіри і фінансисти стверджують, що курс гривні може зміцнитися до 24 грн/$, якщо іноземні інвестори в такому ж темпі будуть купувати ОВДП (облігації внутрішньої державної позики)

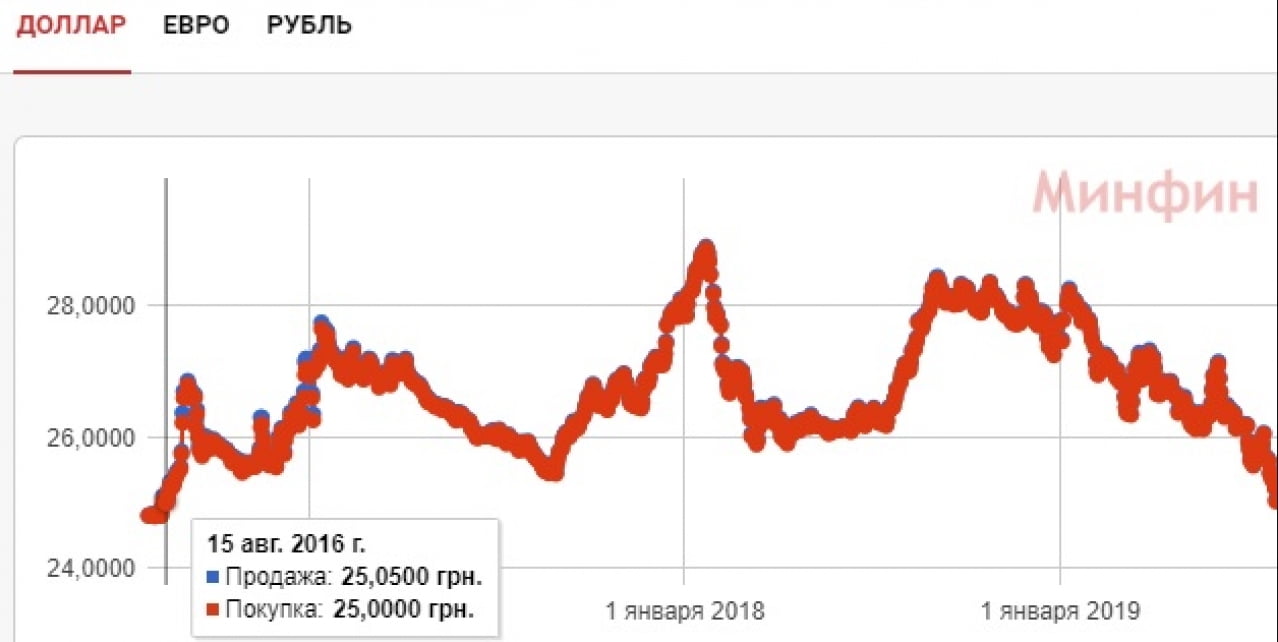

Вчора курс гривні продовжив висхідне ралі, пробивши чотирирічний максимум, досягнувши позначки в 25,02 грн/$ за ціною покупки. Останній раз курс гривні на такому рівні перебував в середині серпня 2016 року. На чорному ринку ціна покупки долара впала нижче 25 грн/$, — до 24,85-24,92 грн/$.

Що зміцнює курс гривні

Опитані НВ Бізнес банкіри та аналітики одностайно стверджують, що зміцнення курсу гривні триває за рахунок грошей іноземних інвесторів, які купують гривневі облігації внутрішньої держпозики (ОВДП).

– Зміцнення курсу гривні пов’язане з активним заходом нерезидентів в ОВДП і сезонною низькою діловою активністю, — сказала НВ Бізнес скарбник Forward Bank Наталя Шишацька.

За словами директора департаменту казначейства Піреус Банку Ігоря Якобчука минулого тижня загальний обсяг куплених нерезидентами ОВДП в грн виріс на 4,7 млрд грн, — до 74 млрд грн, а НБУ купив на міжбанківському валютному ринку 261 млн доларів США.

– Не дивлячись на валютні інтервенції НБУ курс $/грн продовжив зміцнюватися, досягнувши у вівторок рівня 25, — сказав він.

Відзначимо, що за підсумками минулого тижня НБУ збільшив викуп валюти в 6,5 разу, в порівнянні з попереднім тижнем ($40 млн). Всього з початку року Нацбанк купив на міжбанку $2,4 млрд, тоді як продав — $231,43. Чиста купівля валюти регулятором склала $ 2,17 млрд грн.

Директор департаменту казначейства і фінансових установ ОТП банку Антон Коваленко уточнив, що з 74 млрд грн, куплених нерезидентами ОВДП, 71,3 млрд грн — номіновані в гривні.

Відзначимо, що у вівторок, 30 липня, коли курс гривні пробив черговий максимум, Мінфін на аукціонах продав гривневих ОВДП на 17,2 млрд грн, разом загальна сума ОВДП на руках у нерезидентів становить 91,2 млрд грн або більше $3,6 млрд.

– Основний фактор, що впливає зараз і фактично, і психологічно і є також наслідком поліпшення бізнес-очікувань — це великий попит з боку іноземних інвесторів на державні боргові папери, номіновані в гривні. Іноземці продають валюту і на отриману гривню купують ОВДП, тим самим продавлюючи курс (долара — Ред.) Вниз, але допомагаючи, як ми бачимо, НБУ поповнювати валютні резерви країни, — сказав директор департаменту казначейства і фондових ринків Правекс Банку Артем Красовський.

Красовський додав, що рекордні вкладення іноземними інвесторами в ОВДП збіглися зі сприятливою ціновою кон’юнктурою на зовнішніх ринках, що позитивно позначається на торговельному балансі країни, і з успішно пройденими виборами.

Також, за словами Коваленка, вплив на ринок здійснило і Держказначейство, яке відшкодовувало ПДВ (минулого тижня були транші на 2,1 млрд грн, а також — на 4,4 млрд грн).

– Курс вниз штовхає високий попит, який пред’являють нерезиденти на український борг, номінований у гривні. Причиною цього є диференціал процентних ставок між гривнею і доларом США. Зараз $ 12,9 трильйонів бондів розвинених країн (25% всіх подібних інструментів) торгується з негативною прибутковістю і рекордні 26% номінованих в євро корпоративних облігацій інвестиційного рівня також мають негативну прибутковість. У світі йде битва за прибутковість. Тому, в обставинах, що склалися попит на гривню очевидний і зрозумілий, а також обумовлений дивергенцією між монетарною політикою НБУ і монетарною політикою основних світових центробанків. Регулювати цей потік можна величиною облікової ставки по гривні, — пояснює начальник управління дилінгових операцій банку «Південний»Олег Ропяк.

Крім того, як підкреслив керівник підрозділу з корпоративного аналізу інвестгрупи ICU Олександр Мартиненко, портфель ОВДП нерезидентів має високий потенціал зростання.

– Навіть незважаючи на таке стрімке зростання, портфель ОВДП у власності іноземних інвесторів залишається в десятки разів менше, ніж в найбільш часто порівнюваних з Україною за параметрами ринку локальних держоблігацій — Єгипті та Нігерії, — сказав він.

Як довго гривня зможе утримуватися на рівні 25 грн/$

Банкіри впевнені, що курс гривні пербуватиме на поточному рівні доти, доки облікова ставка НБУ буде залишатися високою.

– Складно сказати, що може змінити сформований тренд. Обсяг вкладених коштів уже видається не дуже пропорційним ємності внутрішнього валютного ринку і ємності ринку цінних паперів. Однак, висока процентна ставка, схоже, нівелює інші ризики для інвесторів, — стверджує скарбник Глобус Банку Дмитро Лазарєв.

З ним погоджується Красовський з Правекс банку:

– І НБУ і Мінфін планомірно знижують облікову ставку і прибутковість своїх інструментів слідом за показниками інфляції, яка поки що виглядає помірною. За очікуваннями НБУ, в кінця 2020 облікова ставка може бути знижена до 8% з поточних 17%, а в кінці цього року до 15,5-16%, — сказав він.

Відповідно, за його словами, прибутковість ОВДП також будуть знижуватися з ще більшими темпами.

– На якомусь етапі привабливість українських боргових інструментів і ризик країни почнуть врівноважуватися, прибираючи надлишковий попит, але, коли саме це станеться — зараз точно спрогнозувати неможливо, — сказав банкір.

Антон Коваленко впевнений, що сьогоднішній тренд триватиме до кінця літа, курс буде коливатися в межах 25-25,6 грн/$.

– Високий попит іноземців на ОВДП і майбутня сплата податку на прибуток експортерами в серпні можуть дозволити гривні протриматися на поточних рівнях або навіть ще більше зміцнитися до кінця літа, — вважає Олександр Мартиненко.

Даєш 24

Красовський більш оптимістичний, за його словами, курс гривні може пробити позначку в 24 грн/$.

– Перш за все, це буде залежати від НБУ і від того, наскільки активно він буде абсорбувати в резерви надлишки валюти з ринку, — сказав Красовський.

З ним солідарний начальник управління інвестиційно-торгового бізнесу Банку Альянс Станіслав Лисянський.

– На цей момент не спостерігається глобально серйозних причин до зміни тренда, крім суттєвого зменшення прибутковості за випусками нових ОВДП з боку Мінфіну. Наступне рішення щодо облікової ставки НБУ буде тільки у вересні. Тому попит з боку нерезидентів повинен бути на колишньому рівні. Таким чином якщо НБУ не буде масово скуповувати валюту з ринку, то є всі шанси до кінця серпня пробити позначку 24 гривень за один долар США, — сказав він.

Олександр Мартиненко з ICU очікує, що якщо попит на ОВДП з боку нерезидентів продовжить залишатися на поточних високих рівнях, то, до кінця поточного року вони можуть наростити свій портфель ще на $2-3 млрд.

– А курс гривні може пробити 24 грн/$, — вважає він.

Що розверне курс гривні до зниження

Розворот може початися восени разом з ростом девальваційних очікувань населення і великих гравців валютного ринку, стверджує Мартиненко.

– Статистика останніх років показує, що традиційно девальвація гривні відбувається в серпні-вересні, чому, зокрема, сприяють більш активні закупівлі газу перед опалювальним сезоном. Проте, якщо нерезиденти продовжать активно інвестувати в ОВДП ця статистика може бути порушена, — сказав директор департаменту казначейства Піреус Банку Ігор Якобчук.

Красовський додає, що є й психологічний фактор, який може вплинути на курс гривні.

– Істотне зміцнення курсу вже само собою є сильним психологічним фактором, закладає очікування неминучого розвороту і створює ефект стиснутої пружини, тобто при найменшому натяку на перелом тренду, курс буде прагнути вгору, підігріваючись психологічними і спекулятивними настроями. Але, повторюся, фундаментально поки що немає причин для різкого обвалу курсу, — зазначив він.

Крім того, за словами Лисянського тиск на гривню буде чинити активізація імпорту в осінній період, як наслідок активної економічної фази.

– Ну і політичний фактор не варто прибирати з рахунків. За несприятливої ситуації нерезиденти, можливо, захочуть достроково зафіксувати свої результати, що призведе до виходу капіталу з країни і девальвації гривні до рівнів 27-28 грн за долар США, — попередив він.

Дійсно, за словами Красовського, останнім часом часто з’явилися висловлювані побоювання щодо можливого обвалення ринку в разі різкого виходу нерезидентів з ОВДП, але для паніки немає підстав.

– На поточний момент Мінфін проводить правильну політику пріоритизации залучення довгострокових ресурсів і заміщення “коротких” боргів, таким чином, мінімізуючи можливість одномоментного виходу з паперів і тиску на курс, — заспокоїв він.

Олександр Мартиненко не виключає, що тиск на гривню можуть чинити компанії — платники дивідендів зарубіжним материнським структурам.

– Різко обвалити валютний курс може погіршення настроїв іноземних інвесторів і їх менша терпимість як до глобальних, так і до українських ризиків. Приводом для цього можуть послужити нові ознаки різкого уповільнення світової економіки, чергове загострення міжнародних торгових суперечностей, негативні сюрпризи в економіці країн, що розвиваються, — сказав він.

Аналітики резюмував, що після закінчення виборів інвестори з особливою увагою стежитимуть за розвитком відносин України і МВФ, тому можуть сприйняти негативно будь-які складнощі або перешкоди, що виникли на шляху укладення нової угоди між українським урядом і Фондом.

")

")

")

")

Love

Love  Telegram

Telegram  Youtube

Youtube  TikTok

TikTok  Twitter

Twitter  RSS

RSS